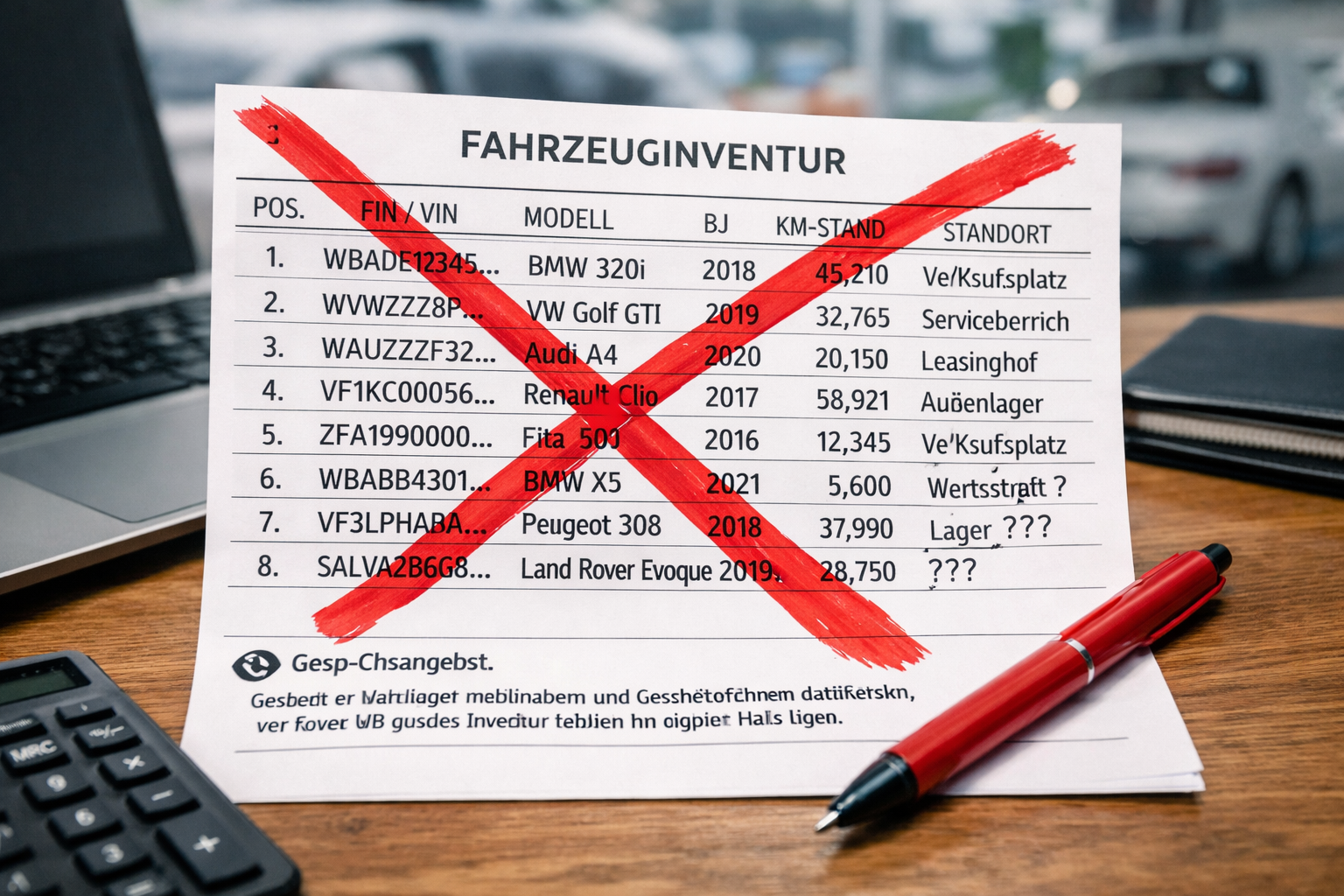

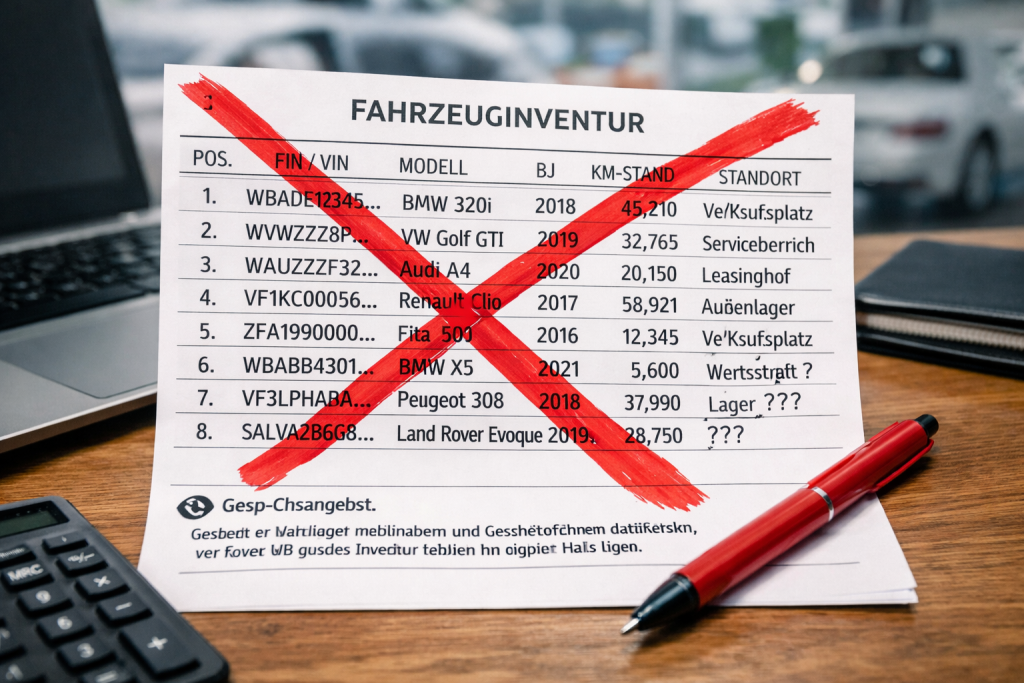

In vielen Autohäusern läuft die Fahrzeuginventur noch immer nach einem bekannten Muster ab:

Handschriftliche Listen werden ausgefüllt, Excel-Tabellen gepflegt, Abweichungen später manuell nachgearbeitet. Oft passiert das unter erheblichem Zeitdruck, mit Aushilfen oder wechselndem Personal, weil der operative Alltag wenig Raum lässt.

Solange am Ende „irgendwie alles passt“, wird dieser Prozess selten hinterfragt. Genau hier liegt das Problem.

Kleine Fehler, große Wirkung

Inventur ist kein isolierter Vorgang. Sie ist die Grundlage für Bewertungen, Abschlüsse und Gespräche mit Banken, Leasinggesellschaften und Wirtschaftsprüfern. Schon wenige falsch erfasste FINs, doppelt gezählte Fahrzeuge oder ungeklärte Fehlbestände können die Bestandsbewertung eines gesamten Standorts verzerren.

Was intern vielleicht als „Kleinkram“ erscheint, kann extern schnell zur Vertrauensfrage werden – mit direkten Auswirkungen auf Kreditlinien, Konditionen und Rating.

Gerade bei Autohaus-Gruppen mit mehreren Standorten potenziert sich dieses Risiko. Unterschiedliche Vorgehensweisen, Medienbrüche und fehlende Transparenz erschweren nicht nur die Inventur selbst, sondern vor allem die Nachbearbeitung und Erklärung gegenüber Dritten.

Warum manuelle Prozesse an ihre Grenzen stoßen

Excel ist flexibel – aber nicht revisionssicher.

Handschriftliche Listen sind schnell – aber nicht nachvollziehbar.

Manuelle Nacharbeit kostet Zeit – und produziert neue Fehlerquellen.

Vor allem fehlt ein entscheidender Faktor: Plausibilität in Echtzeit. Ob ein Fahrzeug doppelt erfasst wurde, ob ein Standort fehlt oder ob Daten logisch zusammenpassen, merkt man oft erst spät. Und dann beginnt die Suche: Wer hat was wann erfasst? Und warum stimmt es nicht?

Digitale Inventur als Risikoreduzierung

Moderne digitale Inventurlösungen setzen genau hier an. Sie ersetzen nicht nur Papier und Excel, sondern schaffen strukturierte Prozesse:

- Plausibilitätsprüfungen während der Erfassung

- Klare Nachvollziehbarkeit, wer wann welches Fahrzeug erfasst hat

- Transparente Ergänzungslisten für Abweichungen

- Deutlich weniger Überraschungen im Jahresabschluss

Der eigentliche Mehrwert entsteht dabei nicht am Tag der Inventur, sondern danach. Wenn Rückfragen kommen, wenn Zahlen erklärt werden müssen und wenn Verlässlichkeit gefragt ist.

Fazit

Inventur ist kein notwendiges Übel, sondern ein zentrales Steuerungs- und Risikothema. Wer heute noch ausschließlich auf manuelle Prozesse setzt, geht Risiken ein, die vermeidbar wären – gerade in einem Umfeld, in dem Finanzierung und Liquidität immer stärker datengetrieben bewertet werden.

💬 Gesprächsangebot:

Wenn Du Dich fragst, ob Deine Inventur heutigen Anforderungen noch gerecht wird, tausche ich mich gern unverbindlich darüber aus – praxisnah, ohne Verkaufsfolie und mit Blick auf das, was im Autohausalltag wirklich funktioniert.